日前,证监会公告北京燕文物流股份有限公司将于2023年1月18日首发上会,保荐人(主承销商)为中信证券股份有限公司。燕文物流拟在深交所主板上市,此前其曾计划登陆深交所创业板。

按产品与服务内容的不同,公司主营业务可分为国际快递全程业务、国际快递揽收及处理业务和其他业务三类。。若此次成功过会,燕文物流将成为国内首家上市的跨境电商物流企业。

招股书披露,公司控股股东和实际控制人为周文兴、曾燕夫妇,合计控制公司60.31%的股权。此次IPO拟募集资金9亿元,计划分别用于智能分拣及转运一体化项目、全球跨境物流大数据平台建设项目、车辆购置项目、补充流动资金。

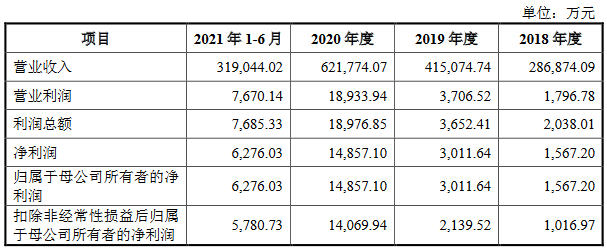

2018年、2019年和2020年及2021年1-6月(上半年),燕文物流的营业收入分别为28.69亿元、41.51亿元、62.18亿元和31.90亿元,经营业绩持续增长。其中,2018至2020年的复合增长率为47.22%。

其中,国际快递全程业务为燕文物流的核心业务,指的是燕文物流按约定的物流服务方式完成跨境包裹从发件人揽收直到送达收件人的全环节业务。报告期内,此类收入分别占其总收入的96.49%、95.44%、90.55%和83.03%。

报告期内,燕文物流的净利润分别为1567.20万元、3011.64万元、1.49亿元和6276.03万元,2018至2020年复合增长率为207.90%。同期,该公司的主营业务毛利率分别为3.48%、3.68%、5.47%和5.27%。

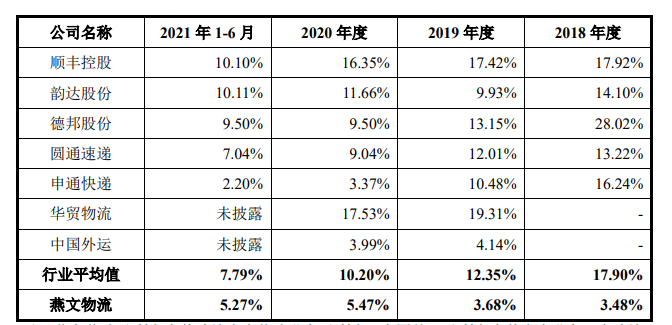

特别说明的是,燕文物流的毛利率要远低于行业均值。招股书显示,其同时期可比上市公司主营业务毛利率平均值分别为17.90%、12.35%、10.20%和5.27%。燕文物流解释称,跨境物流服务运营成本相对较高,导致毛利率相对较低。

据艾瑞咨询显示,近五年我国跨境专线物流增速在跨境直发三种模式中最快。数据显示,跨境专线物流在直发模式中的占比从2016年开始,发展到2020年占比已经达到32%。与此同时,邮政与国际商业快递的市场份额比重逐年降低,邮政类从2016年以前的60%降至2020年的44%;国际商业快递从2016年以前的40%降至2020年的24%。

从招股书来看,燕文在这场“专线价格战”中也投入了不少,2021年上半年每单都在贴钱。数据显示,2021年上半年,该公司专线类产品票均收入42.10元,票均成本42.46元,即每做一单亏损0.36元。